こんにちは。よるこです。

今日の記事は、あまりにも知られてなさすぎる「お金の使い方」についての内容です。

夜の仕事は、いわゆる世間一般的な会社勤めのような仕事とはかなり異なり特殊です。

お金の使い方に関しても、常識的なテキストには当てはまらないことが実は多々あります。

一括で大きな金額を扱えてしまうにも関わらず、その「扱い方」を知らなかったが故の後悔の声があとを絶ちません。

- 夜職を卒業しても、豊かな人生を送り続けたい

- 稼いだお金は無駄遣いせず、将来のために効率的に使いたい

- 広い意味での「投資」について理解を深めたい

このような夢や目標がある人は、ぜひ最後までお読みください!

”貯蓄は正義”は崩壊した

「お金は大事」

そう思った日本人が最も行う方法は、貯蓄です。

しっかり将来のために貯金しなさい

そう言われて育ち、親世代譲りのお金の価値観がこびりついている人も多いでしょう。

しかし、現実はどうでしょうか?

2022年10月、日本円は一時『1ドル=150円』を超えました。

最高値であった2011年10月31日の「1ドル75.32円」から比べると、一時的にですが、対ドルでの円の価値は最大で「半減」してしまったということです。

得たお金を何もせず貯蓄していても、増えないどころか、大きく減ってしまうリスクすらあるということです。

ここで重要なのは、急いでドルを買いましょうということではなく、お金の価値は絶対的ではなく「相対的」であるという理解です。

同じ100万円でも、

- 今20代で手にしている100万円

- そのまま保持して50年経った100万円

これらの相対価値は全く異ったものになります。

「何に使うのが良いか」

「何に投資することがベストか」

お金の使い道や投資について、「これが最善策」という論が飛び交いますが、それさえも時代や年齢によっても相対的なのです。

絶対的な正解がない以上、この「価値」についての理解と金融リテラシーは、お金を稼ぐ以上に重要です。

人生を左右する3つのお金の使い方

お金の価値は相対的ですから、活かすも殺すも自分次第。

使い方は、大きく3種類に分類できます。

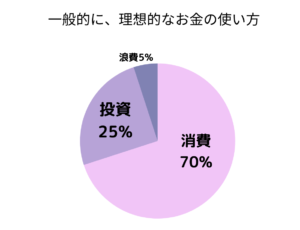

3種類のお金の使い方

①浪費:使った額<得られる価値

②消費:使った額=得られる価値

③投資:使った額<得られる価値

豊かな人は、たくさんのお金を使っているのに、なぜか減るどころかむしろお金が集ってきます。

これはなぜかというと、「投資」にお金を使っているからです。

一般的に理想的な支出の比率は、 消費70%、投資25%、浪費5%と言われています。

しかしこれは一般論でして、

収入の変動が大きい夜職の女性は注意が必要です。

例えば、お誕生日月には100万円以上稼ぐが、普段は平均50万円の手取り額の人。

消費は毎月15万円ほどだとしたら、

普段でも平均35万円の可処分所得。

ボーナス月にも生活水準を変えなければ85万円も自由に使えるわけです。

このうちの大半を浪費に使うのか、それとも投資に使うのか

この選択が大きく人生を変えてしまうのです。

やりたいことや、なりたい姿を思い出して!

自己資産を増やすために今からできる3つのこと

資産を増やす方法は、以下の3ステップです。

【STEP①】収入を増やす

【STEP②】支出を減らす

【STEP③】余ったエネルギーを運用して増やす

【STEP①】収入を少しでも増やすアイデア

夜職女子が収入を増やすために考えられる3パターン

1.夜職に集中して頑張る

2.昼職と夜職を掛け持ちする

3.夜職はゆるく続けながら副業を始める

1.夜職一本で集中して収入アップ

すでに夜職をやっている女性にとっては、最も手っ取り早い方法だと言えます。

しかし夜職のみで頑張るということは、将来独立してお店を持つ予定でもなければ、職業寿命というタイムリミットがあるということを忘れてはなりません。

統計的にはおおよそ30歳を過ぎると、収入が下がりやすいです。

長く続けることで心身を病んでしまう女性も多いです。

売上目標にも未達が続いてしまうとモチベーション維持が難しくなりますし、ノルマや売上が厳しくなると最悪辞めざるを得ないケースも出てくるでしょう。

セカンドキャリアも視野に入れつつ、生活水準を上げ過ぎずに準備資金の蓄えもしておきましょう。

ただ、夜職一本で稼ぎ切るキャリアプランはそれ相応の体力とメンタルの強さが求められるためハイリスク&ハイリターンな選択でもあり、リスクヘッジは何かしら頭の片隅でも考えておきましょう。

メリット

→最も時間をかけずに収入を上げやすい

デメリット

→(若いうちしかできない稼ぎ方という意味で)時間との勝負になってしまう

→心身を病みやすい。

2.昼職と夜職を掛け持ちして収入アップしたい場合

掛け持ちするとどうしても時間の都合上、出勤前の同伴がなかなかできない、翌朝のために営業後のアフターのお付き合いもしづらいといった支障が出やすいです。

どうしても夜職の稼ぎは落ちやすいでしょう。

メリット

→夜の不安定な収入に関係なく、手堅い収入源ができる

デメリット

→夜職の同伴やアフターが難しくなり稼ぎが落ちやすい。

→ハードワークになるので長く稼ぐのは難しい方法

3.夜職はゆるく続けながら副業を始める

ハードワークはしたくないが、夜職以外の収入源も持ちたいという方におすすめな方法は、在宅でもできるサブの収入源を作ることです。

ネットで何でもできる時代です。

オンライン上でスキルや時間を売ることも可能です。

しかしこれらの稼ぎ方は、働いた時間に対してお金がもらえる「労働収入」とは違い、生み出した「価値」に対して報酬を得ます。

つまり、最初のスキルや経験値が低いうちは、低単価の案件ばかりで稼ぎにくいです。

夜職を辞めても生きていけるだけの収入を得るとしたら、相当なコミットが必要になります。

ただ、労働収入とは異なり収入に上限がなく、時間と場所の自由も得られるので、スキルアップさえできればストレスは少ない働き方と言えます。

→自由な時間に稼げる

→夜を卒業しても仕事になるスキルを身につけられる

.

デメリット

→最初は低単価になりやすいので、諦めずにスキルアップすることが必要

→完全に個人事業主の働き方なので、人に言われないとできない、自己管理ができない人には向いていない

【STEP②】支出を減らすTips

支出を見直す際に、項目は主に2つあります。

一つは、家賃や光熱費、通信費、保険料など、毎月決まった額がかかる「固定費」です。

もう一つは、食費や交際費、日用品代など、毎月変わる「変動費」です。

まずは、毎月々の支出である固定費の見直しからしてみましょう。

生涯ついてまわる基本的な生活支出

□家賃

→夜職で収入が増えたからといっていきなり生活水準を上げる過ぎるのは危険

□光熱費

→電力会社は自由に選べます。より節約できないか見直せるポイント

□保険費

→リスクとリターンを天秤にかけて合理的判断が大切。実際不要な保険も多い。

□通信費

→大手キャリアを使っている人は一度格安SIMを検討してみるのも良い。

利用料は大手キャリアの月平均が5000円を超えるのに対し、格安SIMは平均額が2000円を切る。

□飲食代

→スーパーの食材でできる簡単レシピのレパートリーを持つことは地味に生涯役立つスキル。安い外食でも積み重なると意外な出費に。

無駄遣いを減らしたいと願う人は、まずは使った金額を全て洗い出してみることから始めてみるのが良いでしょう。

タンクに水を溜めたいならば、投資やギャンブル的な投機に手を出すより先に、無駄に漏出している蛇口をしっかり締めることが賢い一手です。

また、支出の一つに「税金」も挙げられますが、これは確定申告をしっかり行うことで軽減できる可能性があります。

詳しくは別記事を参照ください。

【夜職の税金】絶対に捨ててはいけないレシート&意外に間違うNG経費【ジム,エステ,旅行は?】

【STEP③】余ったエネルギーを運用して増やす

収入から必要な支出を除いたお金は、以下のように分類できます。

★余ったお金の分類方法

- 直近の生活に必要なお金(生活防衛資金)

→独身の場合、月々の生活費の最低でも3カ月分(理想は半年~1年分)は残しておきます。

- 将来使う予定のあるお金

→学費、親の介護費用、引越し費用など、必要に応じて

- 当面使う予定のないお金

→このお金の中から投資資金に回します。(残りは好きなことに使ってOK)

冒頭にもお話しした通り、「お金」を現金のまま貯蓄していても価値は相対的に減少するリスクがあります。

世の中の「価値」は流動的ですから、

時代の流れを読みながらお金の価値を減らさず、むしろ「お金を働かせる」という考え方を持つことが、豊かさを得るために大事な視点になります。

中流以下の人間はお金のために働く。金持ちは自分のためにお金を働かせる。

– 金持ち父さん貧乏父さん –

一般的にお金を働かせる「投資」というと、株式や外国貨幣などへの金融投資がイメージされます。

しかしこの記事では、金融や不動産などの「有形資産」への投資の他に、目に見えないスキルや経験などの「無形資産」についても取り上げたいと思います。

有形資産を増やすための投資

有形資産とは、現金や株式、不動産、値打ちのある物品などです。

最近は国からのNISAやiDecoの制度推奨によって、こういった金融資産への投資に関心が向いている人も増えています。

資産運用のシミュレーションをやってみると、「毎月いくら積み立てて○%で運用すると将来的にいくら増えるのか」がすぐにわかります。

ただし、金融の知識もなく相場を知らないままいきなり始めるのは危険行為です。

夜の世界で稼ぎが大きくなり始めると、お客さまなど周りから金融投資への誘いを受ける場合があるかもしれません。

信頼する身近な知人から勧められると断りにくいケースもあるでしょう。

しかし、見せかけは美味しい話のようでも中身は詐欺やぼったくりだったという話はごまんとあることを肝に銘じておきましょう。

最初のうちは見極めがむずかしいかもしれないですが、よく分からないものに使うことはしない!とルールにすれば大丈夫です。

初めのうちはニュースで分からない単語を調べてみるなど、金融リテラシーを徐々に上げる準備が大切です。

そして、まだ大した額の投資資金がないうちは無形資産への投資がおすすめです。

ちなみに「少額からでも投資してみることが大事!」これ本当?

よく聞く言葉ですが、何の意図による発信なのかよく考えてみてください。

口座開設をさせて儲けたい意図があるかもしれません。

手数料ビジネスで儲けたい人の言葉かもしれません。

「過去のデータでは得した人がほとんどです!」と言われても、未来のことはわかりません。

初心者が丸腰で参入するには、かなり厳しい高度な世界です。

100万円程度の額を運よく10%増やせたところで10万円の利益。

(そして元本割れするリスクだってもちろん低くはない)

数10万〜数100万単位の投資で、数千円、数万円の上がり下がりに毎日気を取られメンタルをすり減らすくらいなら、その時間を労働に充てる方がコストパフォーマンスは圧倒的によいかもしれません。

無形資産を増やすための投資

無形資産とは?

無形資産とは、今は「目に見えない資産」であっても、いずれ有形資産に変わりお金を生み出すことができる資産です。例えば、これまで築き上げてきたスキルや人脈・人的ネットワークなどが、挙げられます。他にも、経験、技術、ノウハウ、資格、知識、友人、家族、ブランド、信頼、口コミ、心身の健康など、あらゆるものが無形資産に該当します。現在のデジタル可視化社会では、SNSなどのフォロワー数も無形資産のひとつです。

無形資産の圧倒的な強みは、価値が下がりにくいことです。

インフレにより現金の価値は下がったり、戦争など情勢によって国の信用や債権は崩壊するリスクがゼロではないです。

しかし、経験やスキル、人脈、お客さんからの信頼などは、外的要因によって簡単になくなるものではありません。

そして、現金化(価値の交換)がしやすいというメリットもあります。

株式や不動産、債券などの金融資産は、「すぐに現金が必要!」というタイミングでもキャッシュ化しづらい短所があります。

プラスになっているタイミングで売らないと、損失を出してしまうリスクもあるからです。

しかし、無形資産であればどうでしょう。

例えば、「SNS上での信頼の厚いコアなファン」という無形資産を持っているとします。

フォロワーたちは、無料で有益な情報発信をするあなたに

「ありがとうございます!ついていきたいです!」と感謝している状態です。

ある時収益化したいと思ったタイミングで、信頼という無形資産が蓄積されたアカウントでフォロワーが欲しがりそうな商品を販売すれば、きっと難なく売れるはずです。

これが無形資産の強みです。

無形資産は、不安定な時代にこそ強い!

・外的要因による影響を受けにくく、価値が暴落しにくい

・現金化(価値の交換)がしやすい

特に現代はSNS時代、ネット時代ですから、より無形資産を育てたり交換したりすることが容易になっています。

無形資産への投資として、

- 将来的な資産価値の高い情報を手に入れてみたり

- スキルを身に付けたり

- 得た能力を誰かのために使って信頼を集めたり

さまざまな方法があります。

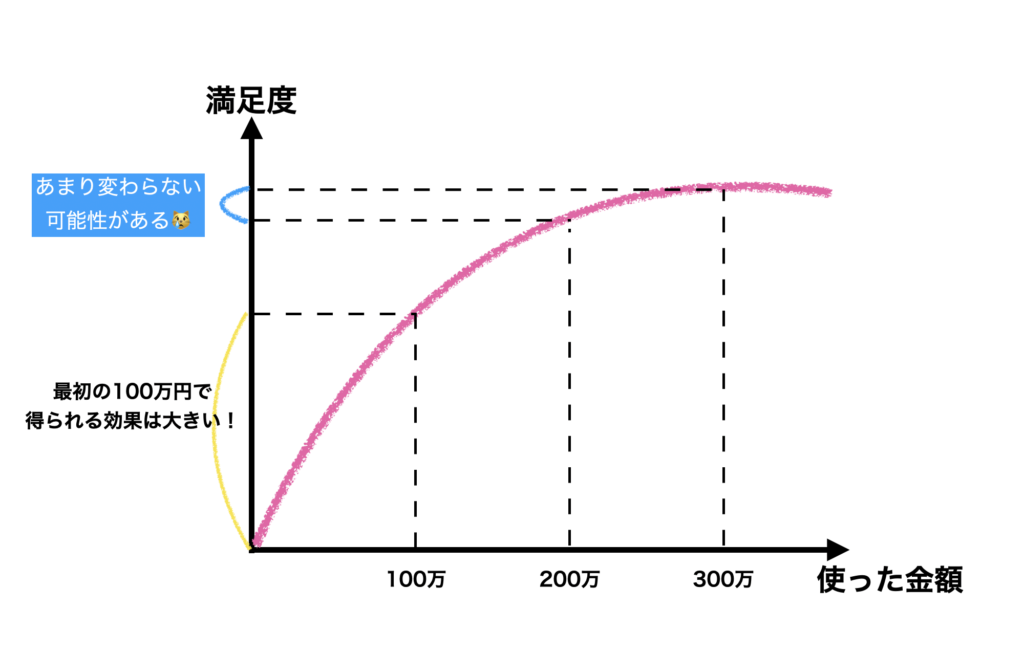

Q.美容代は投資?消費?

A.夜職の売上につながるのだとしたら、「投資」に分類できます。ただし「限界効用逓減の法則」(名前は知らなくて良い)を知っておくべき

ある意味”自分が商品”になる商売なので、自分磨きをしてキレイになることが投資にもなるのは、女性には嬉しいことですよね。

「映え」重視の時代なので、SNSに顔出しする人なら尚更よい投資になりうる、というのがよるこの意見です。

ただしかなりの高額美容もあるので、無理せず生活防衛費を残した範囲内でとどめておくことです。

また、「限界効用逓減の法則」(名前はry)を知っておくべきと書きましたが、要するにお金をかければかけるほど得られる満足度は減っていってしまうという事です。

初めて美容にかける「100万円分」の変化と満足度は、もう同じ金額では得られなくなるという事です。

最大効果を得られる金額でやめておくのが、賢い投資戦法でしょう。

まとめ

お金の価値は相対的であり、いくら稼いだかよりも「使い方」が豊かさのキーになります。

お金のパワーを最大化する効果的な使い方

- 消費、浪費、投資という3つの使い方がありますが、豊かな人が「お金を払うのにお金が集まる」のは、「投資」に使っているからです。

- 投資に回せる額が大きくなるほど、資産形成のパワーが大きくなります。

- 投資して増やせるものには、有形資産と無形資産の2種類があります。

- 金融知識を身につけながら(いきなり金融投資はしなくてOK)、20代(30代前半)は稼いで投資できるタネをまず大きくしましょう。

- 暴落リスクが低く、現金化もしやすい「無形資産」を得ることにフォーカスしましょう

- 浪費しない節約術を身につけることも効果的です

お金のパワーを最大化する近道は、存在します。

そして、難しい金融知識を身につけるよりも前にできるシンプルな方法を今日はご紹介しました。

より時間をかけず最短で夢を叶えるために、エネルギーの余力は未来への投資に回す意識を持つことから始めましょう。

20代30代という「若い時間の価値」は本当に偉大です。

いくらお金を積んでも取り戻すことができないほど、プライスレスです。

せっかくの若い時間と稼いだお金を無駄にしないためにも、お金と時間を少しづつでも「投資」しながらリテラシーを高めていくことをおすすめします。

何から学んだら良いの?という方には、まずは初心者にもわかりやすく網羅的な書籍や動画などから触れてみると良いです。

YouTubeでも大人気な両学長の情報は、こんな価格で知って良いのかと驚くほど有益でこの記事を書くためにも何度も読み返しました。

より深く学び実践したい方に向けて、当ブログでは、より豊かな未来を掴むための方法を他記事でもアップしています。

コツコツ今日もレベルアップしていきましょう!

- 年収アップを目指す人におすすめの記事はこちら!

【夜職から昼職へ】学歴・資格・スキル0から最短ルートで年収アップを狙う3ステップ

- いつでもどこでも稼げる汎用性高いスキルを身につけ、より有形&無形資産を「増やす」行動にフォーカスしたいたい方はこちら!